尊龙凯时中国官网入口 毛利率100%,品牌靠一门“须生意”在电商杀疯了

作家|文定

裁剪|白婉佳

靠一门“须生意”,品牌真实作念出了接近100%的毛利率?

这门生意,便是品牌授权,咱们所熟知的“卖吊牌”“贴牌授权”:品牌方把商标、品牌名、部分品类或渠谈授权给商家使用,商家崇拜分娩、销售或运营,品牌方收取授权费、扣点等。

以前好多东谈主一提品牌授权,第一反映是低端、杂牌、卖标。

但这几年,情况变了。它如故不是边际生意,而是好多老品牌重新收获、重新彭胀的一条旅途。

对品牌方来说,授权是一种更轻的增长姿色;对电商雇主来说,授权亦然一个新的契机。曩昔作念白牌,拼的是价钱、供应链、投流和退货率。

货越卖越低廉,利润越作念越薄,平台上同质化商品越来越多,临了众人王人被卷进廉价泥潭。但若是不异的货盘,能类似一个消费者听过、随和深信的品牌,商品就有契机跳出单纯比价,获取更高的颐养和溢价。

这亦然为什么,最近几年,越来越多品牌方、商家重新规画品牌授权这门生意。

有东谈主靠授权回血

有东谈主靠授权作念出高毛利

说到国内的品牌授权生意,最典型的是拉夏贝尔。

这个也曾的“中国女装第一股”,履历退市、歇业重整后,启动转向“品牌赋能+运营奇迹”。财报表现,2024年拉夏贝尔品牌概括奇迹收入达到6137万元,占营收47%,毛利率高达100%。

这诠释,即便品牌的自营体系如故失灵,惟一商标和品牌融会还在,依然可能成为一笔可变现钞票。

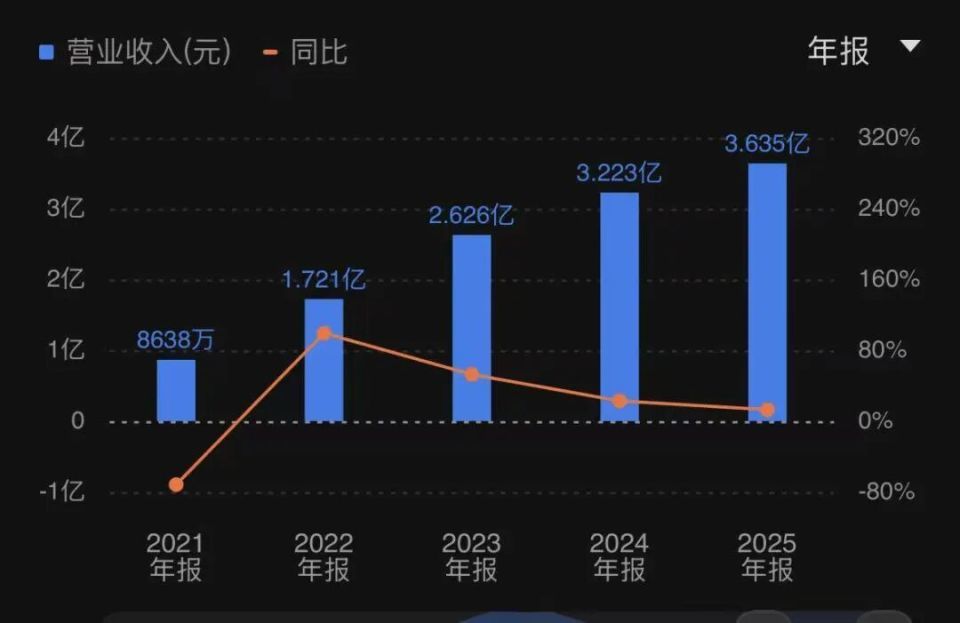

达芙妮也在靠授权回血。这个也曾的“国民女鞋之王”,岑岭期线下门店接近7000家,其后履历大限制关店。但近几年,达芙妮把品牌授权和分销业务行为增长引擎。到2025年,达芙妮许可权费收入约1.501亿元,同比增长18%。

达芙妮近五年营业收入

授权如故不是它的补充业务,而是重新组织线上渠谈的进军收入着手。

南极东谈主则是品牌授权最驰名、也最复杂的样本。

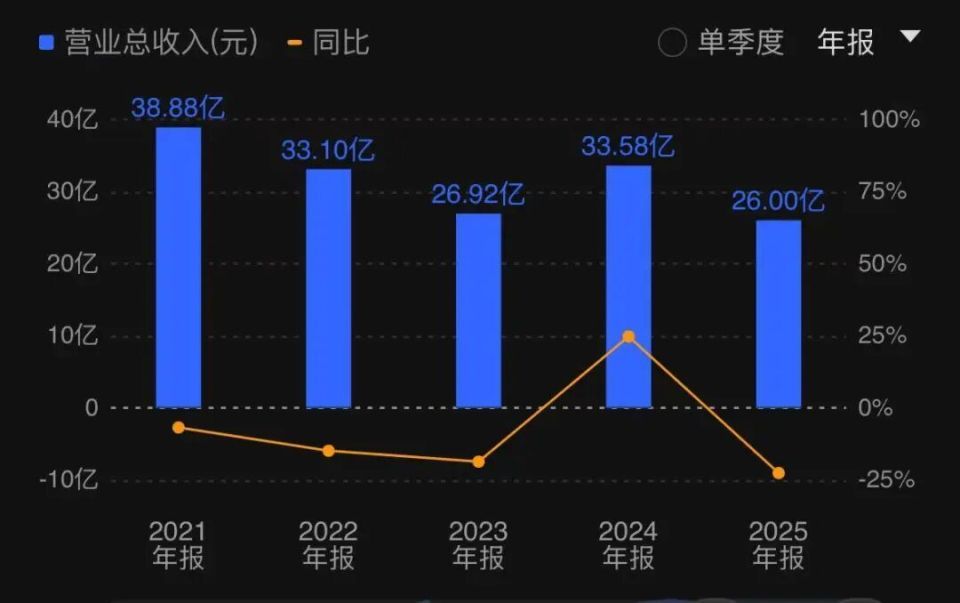

它也曾从御寒内衣品牌,转向轻钞票授权样式,把商标授权蔓延到内衣、家纺、小家电、个护等多个品类。到今天,品牌授权依然是南极电商的进军盈利着手之一。2025年上半年,南极电商经销商品牌授权业务,毛利率高达92.04%。

南极电商近五年营业收入

但南极东谈主的争议也很典型。授权能带来高毛利,也会带来品控、价钱、品牌稀释等问题。授权越多,品类越散,品牌越难管。一朝消费者合计这个品牌“什么王人卖”“质地不稳”“价钱很乱”,品牌钞票就会被反向奢华。

猫东谈主走的是另一条路。它不异从传统内衣品牌转型,但不是简单卖标,而是围绕科技内衣心智,作念电商、直播、研发、供应链和多品类彭胀。

辛苦表现,猫东谈主2016年全网GMV为5亿元,2023年全网GMV遏止110亿元,2024年猫东谈主品牌全网GMV达到168亿元。高增速的背后离不开品牌授权。

这些案例放在一齐看,会发现品牌授权节略不错分红几类。

第一类,是轻钞票吊牌型。代表是南极东谈主、恒源祥、北极绒、俞兆林这类品牌。它们的特色是品牌融会强、授权范围广、变现速率快,上风是毛利高、彭胀快;风险是品控难、渠谈乱、品牌容易被作念散。

第二类,是老品牌回血型。代表是达芙妮、拉夏贝尔。它们也曾有国民融会,但线下渠谈变重、自营体系承压,授权不错匡助品牌重新接入线上渠谈和分销网罗。上风是能快速回血,博亚体育中国官方网站入口风险是若是只靠廉价和铺货,品牌可能不时下千里,很难重新回到高客单。

第三类,是主品类强控、外延品类开放型。代表是猫东谈主、特步、无印良品这类品牌。它们不会把中枢品类彻底放出去,而是守住主品类,把非中枢品类、新渠谈、新平台交给更专科的统一方去试。

第四类,是高阶品牌运营授权型。这类不仅仅给一个商标,而是把一个区域、一个渠谈、一个品类的长久运营交给统一方。比如百丽与Champion大中华区的统一,就不是简单贴牌,而是围绕区域商场、居品、渠谈和品牌运营作念长久磋议。

是以,今天再谈品牌授权,不行只把它聚首成“卖吊牌”。

但问题也很高出:作念得好,授权能带来现款流、新渠谈、新品类和新商家;作念不好,它也会带来品控失守、价钱失控、渠谈互打和品牌稀释。

为什么当今

品牌授权重新成为契机

品牌授权重新被看见,领先是因为电商大盘的增长逻辑变了。

2025年宇宙社会消费品零卖总数达到50.12万亿元,同比增长3.7%;宇宙网上零卖额15.97万亿元,同比增长8.6%。但再往细分品类看,互异很昭着:吃类商品网上零卖额增长14.5%,用类增长4.1%,穿类只增长1.9%。

这组数据诠释两个问题。一方面,线上零卖仍然是大盘增量所在;另一方面,衣饰、鞋履、内衣、家纺这些传统消费品类,如故昭着进入低速竞争。

对品牌方来说,这便是最现实的压力。

曩昔,品牌增长不错靠铺渠谈、砸告白、抢平台红利。但今天,平台红利变少,用户遴荐变多,尊龙中国官方网站实验平台变化更快。品牌我方下场作念所有平台、所有品类、所有渠谈,成果就怕高。

更要道的是,好多品牌不是莫得融会,而是融会莫得被重新激活。

消费者听过它、用过它、信任过它,但到了抖音、视频号、小红书、得物这些新渠谈,品牌我方就怕跑得动。

团队不懂新平台,货盘不适配新渠谈,投流节律慢,实验抒发老,临了就酿成:品牌还在,增量不在。

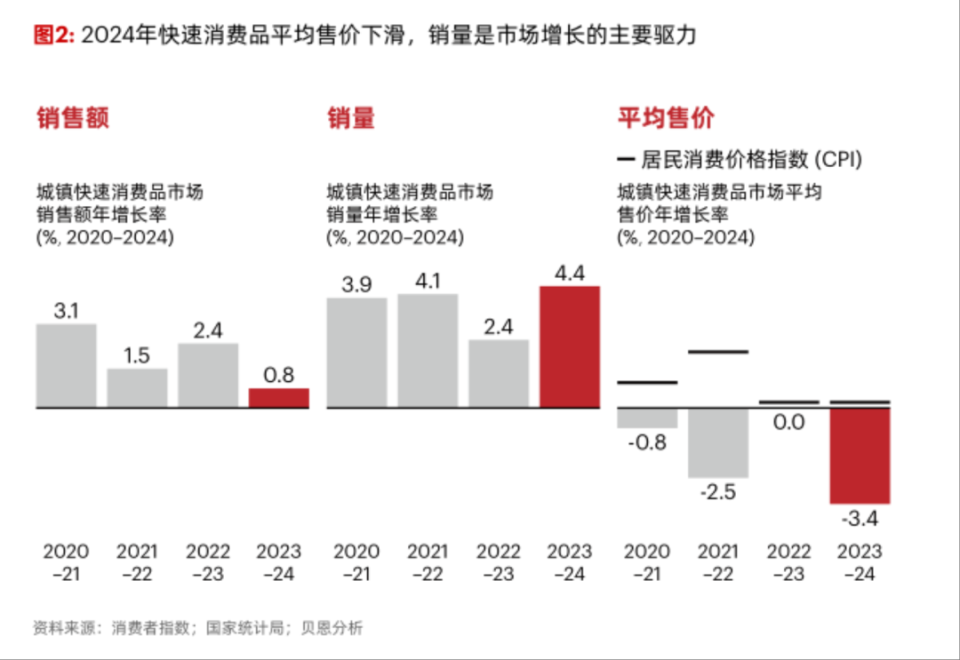

与此同期,白牌商家也越来越难。贝恩公司与Worldpanel消费者指数援手发布的《2025年中国购物者敷陈》提到,2024年中国快速消费品商场平均售价下滑3.4%;2025年前三季度,中国快速消费品商场销售额同比增长1.3%,增长主要来自销量拉动,但平均售价仍下跌2.4%。

这对电商商家来说,意味着只靠廉价越来越难。

白牌商家有供应链、有分娩才能、有运营团队,但衰退品牌背书。它们不错把价钱打低,却很难把溢价作念高;不错靠投流跑一阵,却很难千里淀长久信任。

于是,品牌和商家之间出现了一次新的互补:品牌方有融会,但缺新渠谈和分销网罗;产业带有货盘,但缺品牌溢价;电商商家有运营才能,但缺好名堂;平台需要领略供给,消费者需要信任进口。

品牌授权的契机,就藏在这个重新单干里。

更进军的是,授权不单管理“卖货”问题,还管理品牌方的一线商场反馈问题:哪些品类在视频号更好卖?什么价钱带在拼多多更容易颐养?小红书用户垂青什么卖点?抖音直播间什么货盘退货率更低?

这些信息,品牌方坐在办公室里很艰巨到,但一线商家每天王人在和用户、平台、投流、售后、退货打交谈。是以在电商渠谈,二者恰恰互补。

虽然,不是所有品牌王人合适授权。

有些新品牌,心智还没建设,过早授权会把定位作念乱;有些高端品牌,靠的是稀缺感和调性,大限制授权会稀释价值;还有一些高风险品类,若是莫得严格品控和合规才能,也不合适简短放开。

品牌授权这门生意

还有哪些难点

品牌方我方作念授权,最难的不是把统一战略写出来,而是找到信得过能把名堂作念起来的分销商。

好多品牌招商王人会碰到不异的问题:规画的东谈主不少,但灵验的东谈主未几;短期思拿货的东谈主不少,但随和长久作念品牌的东谈主未几;能说会作念的东谈主不少,但有资金、有团队、有控价意志的东谈主未几……

今天,一个优质分销商自己便是稀缺资源,这么的商家,不会只等一个品牌来找。他们也在挑名堂、挑货盘、挑品牌势能。

是以,品牌授权信得过需要的不是庸俗招商告白,而是一个能帮品牌触达、筛选、西宾和颐养优质商家的结合器。

派代的价值,就在这里。

派代创于2007年。2007年至2022年间,派代网曾是电商行业头部学习平台,月活最娴雅1000万,全网用户超2000万。

2009年至2018年一语气十年举办派代电商年会,单场线下限制达3000东谈主,线上直播不雅看量超600万,刘强东、张勇、王兴等行业大咖曾参与并背书。

2022年后,派代转型买卖自媒体,聚焦电商和消费创业者奇迹,积蓄200万+创业者粉丝,并搭建卖家增长社、主派私董会、奇迹约定约等体系。

派代媒体资源

更要道的是,派代的受众不是泛流量,而是电商雇主、品牌方、奇迹商和平台从业者,隐敝国内、跨境主流电商平台。

这决定了派代能作念的,不仅仅帮品牌“发一篇稿”。

品牌授权招商,最进军的是把问题讲了了:这个品牌为什么值得作念?这个品类为什么还有契机?货盘利润够不够?价钱能不行控?平台适不适配?品牌方有莫得长久复旧?什么样的商家合适参与?

若是这些问题讲不了了,再大的品牌,也很难让优质商家干与资源。

派代曩昔如故在类似场景里作念过考据。比如某家纺类百亿级品牌,通过公众号深度实验履行、垂直社群定向推送,单篇著作阅读量近10万,添加意向商家1000+;某新锐电商平台,通过与派代统一一年,累计招商数千东谈主……

某品牌授权履行著作数据

在品牌授权场地,派代如故统一近十个品牌,隐敝服装、家纺、医药健康等范围。

派代能承担的扮装,不是单纯的媒体曝光,而是“实验西宾 + 商家触达 + 意向筛选 + 统一撮合”。

对品牌方来说,这种统一方的价值,不是多一个招商渠谈,而是多一个懂电商、懂实验、懂商家,也能帮品牌筛选团合资伴的增长接口。

曩昔十几年,中国电商最大的变量是流量。谁更早进入平台,谁更会投流,谁就有契机跑出来。但今天,流量红利越来越贵,行业重新启动垂青品牌。

这恰是品牌授权重新开放的窗口期尊龙凯时中国官网入口。

滚球app中国手机版入口